1. Was umfasst der Asien‑Pazifik‑Markt für Autotransfusion Devices und warum ist er bedeutend?

Der Asien‑Pazifik‑Markt für Autotransfusion Devices beinhaltet sämtliche Geräte, Zubehör und Dienstleistungen, die zur Sammlung, Aufbereitung und Rückgabe von patienteneigenem Blut während chirurgischer Eingriffe verwendet werden. Der Markt deckt Typ‑Segmente (Produkte und Zubehör), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren) sowie Anwendungsbereiche (Herzoperationen, orthopädische Eingriffe, Organtransplantation, Trauma‑Verfahren) ab. Seine Bedeutung rührt von steigenden chirurgischen Volumina, dem wachsenden Kosten‑bewusstsein im Gesundheitswesen und den klinischen Vorteilen wie reduzierter Transfusionskomplikationen und verbesserter Patientensicherheit.

2. Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den Asien‑Pazifik‑Markt für Autotransfusion Devices?

Zu den Haupttreibern zählen das wachsende Gesundheitsbudget in Schwellenländern, die zunehmende Akzeptanz von blutsparenden Technologien und regulatorische Initiativen, die Eigenbluttransfusion fördern. Restriktionen ergeben sich aus hohen Erstinvestitionen, komplexen Genehmigungsverfahren und begrenztem Fachwissen in ländlichen Einrichtungen. Zu den Herausforderungen gehören die Notwendigkeit standardisierter Schulungsprogramme und die Integration von Autotransfusionssystemen in bestehende OP‑Workflows. Chancen liegen in der Expansion von Fachkliniken, steigenden Investitionen in chirurgische Zentren und der Entwicklung kompakter, kostengünstiger Geräte für kleinere Einrichtungen.

3. Welche Wachstumstrends prägen derzeit den Asien‑Pazifik‑Markt für Autotransfusion Devices?

Der Markt zeichnet sich durch die Einführung digital vernetzter Autotransfusionssysteme aus, die Echtzeit‑Monitoring und Daten‑Analytics ermöglichen. Miniaturisierte, portable Geräte gewinnen an Bedeutung, um den Einsatz in ambulanten Operationszentren zu erleichtern. Darüber hinaus treiben Partnerschaften zwischen Geräteherstellern und Krankenhausketten die Verbreitung von Komplettlösungen voran. Schließlich entsteht ein Trend zur Integration von Autotransfusionstechnologien in multimodale OP‑Suiten, um die Effizienz und Patientenergebnisse zu maximieren.

4. Wie hat COVID‑19 den Asien‑Pazifik‑Markt für Autotransfusion Devices beeinflusst und wie verläuft die Erholung?

Während der Pandemie kam es zu einer vorübergehenden Reduktion elektiver Eingriffe, was das Kurzfristige Nachfragevolumen für Autotransfusionsgeräte minderte. Gleichzeitig steigerten sich jedoch die Anforderungen an blutsparende Verfahren, um die Belastung der Blutbanken zu verringern. Post‑pandemisch erleben wir ein rasches Wiederaufleben elektiver Operationen, und die gestärkte Aufmerksamkeit für Ressourceneffizienz beschleunigt die Akzeptanz von Autotransfusionstechnologien, was die Erholung des Marktes unterstützt.

5. Wie sieht die Wettbewerbssituation im Asien‑Pazifik‑Markt für Autotransfusion Devices aus?

Der Markt ist fragmentiert, jedoch dominieren mehrere globale Player, darunter BD, Haemonetics, Fresenius SE & Co. KGaA, Medtronic, LivaNova, Teleflex, Zimmer Biomet, SARSTEDT AG & Co. KG, Redax S.p.A. und Braile Biomedica. Diese Unternehmen setzen vermehrt auf Fusions‑ und Akquisitionsstrategien, um ihr Produktportfolio zu erweitern und regionale Präsenz zu stärken. Die Konkurrenz fokussiert sich auf technologische Innovation, Service‑Exzellenz und maßgeschneiderte Lösungen für unterschiedliche Endnutzer‑Segmente.

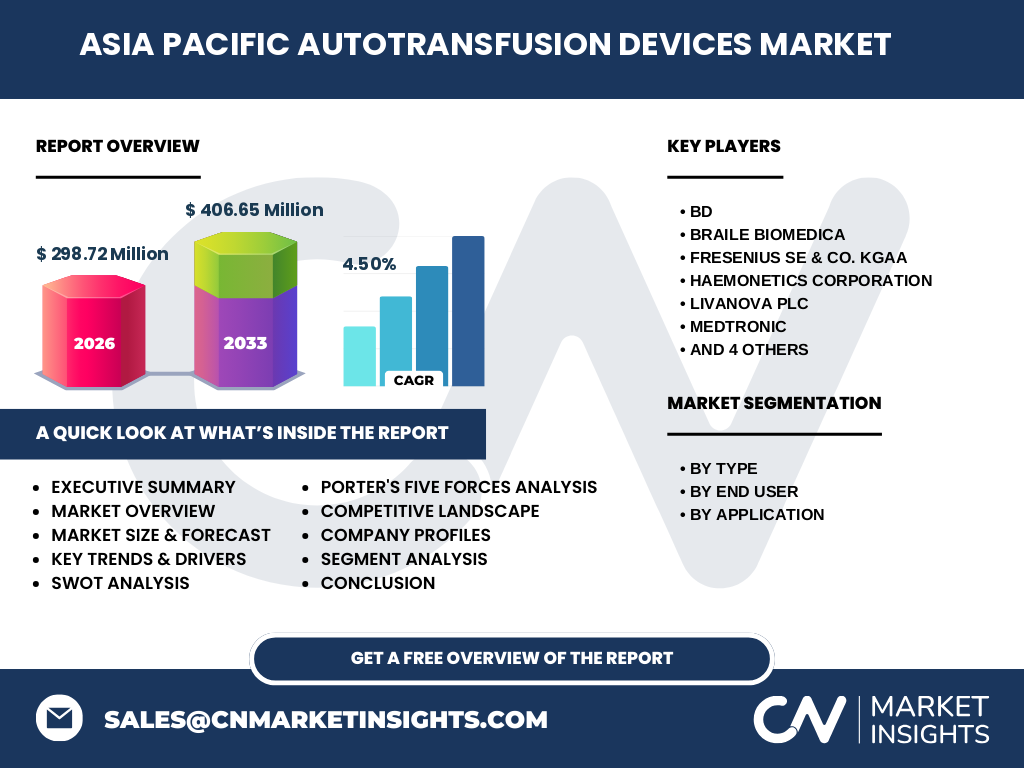

6. Was beinhaltet das Executive Summary des Asien‑Pazifik‑Markts für Autotransfusion Devices?

Das Executive Summary fasst die wichtigsten Erkenntnisse zusammen: Der Markt erreichte 2026 ein Volumen von 298,72 Millionen USD und wird bis 2033 voraussichtlich 406,65 Millionen USD erreichen, bei einer CAGR von 4,50 %. Wachstum wird durch steigende chirurgische Aktivitäten, Kosteneffizienz‑Bestrebungen und technologische Fortschritte getrieben. Haupttreiber sind Krankenhäuser und Fachkliniken; Schlüsselhersteller investieren in Innovationen und regionale Expansion, um Marktanteile zu sichern.

7. Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Auf Basis der bereitgestellten CAGR von 4,50 % wird der Markt von einem geschätzten Volumen von rund 285 Millionen USD im Jahr 2025 auf etwa 410 Millionen USD im Jahr 2032 wachsen. Dieser Trend reflektiert die kontinuierliche Nachfrage nach blutsparenden Verfahren, die zunehmende Modernisierung von OP‑Einrichtungen und die Expansion von Fachkliniken in aufstrebenden Volkswirtschaften des asiatisch‑pazifischen Raums.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung verteilt?

Der Markt gliedert sich nach Typ in „Produkte und Zubehör“, nach Endnutzer in „Krankenhäuser“, „Fachkliniken“ und „ambulante Operationszentren“ sowie nach Anwendung in „Herzoperationen“, „orthopädische Eingriffe“, „Organtransplantation“ und „Trauma‑Verfahren“. Jeder dieser Segmente trägt zum Gesamtsumme bei, wobei Krankenhäuser den größten Anteil besitzen, gefolgt von Fachkliniken. Anwendungen wie Herz‑ und orthopädische Eingriffe generieren den größten Bedarf an Autotransfusionssystemen.

9. Wie verteilt sich die globale Marktgröße und der Anteil nach Region?

Der Asien‑Pazifik‑Raum stellt den größten geografischen Anteil des globalen Autotransfusionsmarktes dar, getragen von schnell wachsenden Gesundheitssystemen in Ländern wie China, Japan, Südkorea, Australien und Indien. Während genaue prozentuale Aufteilungen nicht vorliegen, spiegeln die bereitgestellten Zahlen das zentrale Gewicht der Region innerhalb des weltweiten Marktvolumens wider.

10. Welche regionalen Besonderheiten kennzeichnen die Marktperformance im Asien‑Pazifik‑Raum?

In Ostasien (China, Japan, Südkorea) dominiert die hohe Konzentration von Universitäts‑ und Fachkliniken, was zu einer schnellen Einführung neuer Autotransfusionslösungen führt. Südostasien (Indonesien, Malaysia, Thailand) weist ein stärker fragmentiertes Marktumfeld auf, jedoch steigendes Investitionsvolumen in private Gesundheitsinfrastruktur. Australien und Neuseeland zeigen reife Marktbedingungen mit Fokus auf Qualitätssicherung und digitale Integration. Insgesamt variiert die Marktdurchdringung je nach regulatorischem Umfeld und wirtschaftlicher Entwicklung.

11. Welche führenden Unternehmen prägen den Asien‑Pazifik‑Markt für Autotransfusion Devices und welche Strategien verfolgen sie?

BD fokussiert sich auf integrierte Blutmanagement‑Lösungen und stärkt Partnerschaften mit großen Krankenhausketten. Haemonetics erweitert sein Portfolio durch Akquisitionen im Bereich patientenorientierter Geräte. Fresenius nutzt sein breites Netzwerk im Bereich Dialyse‑ und Blutprodukte, um Cross‑Selling zu ermöglichen. Medtronic und LivaNova investieren in digitale Plattformen, während Teleflex und Zimmer Biomet ihre Präsenz in chirurgischen Zentren durch gezielte Vertriebsexpansion erhöhen. SARSTEDT und Redax betonen Innovationen im Zubehörsegment.

12. Wie lautet die Porter‑Five‑Forces‑Analyse für den Asien‑Pazifik‑Markt für Autotransfusion Devices?

• Bedrohung durch neue Anbieter: moderat, da hohe Technologiebarrikaden und regulatorische Anforderungen den Markteintritt erschweren.

• Verhandlungsmacht der Lieferanten: relativ stark, weil spezialisierte Komponenten (z. B. Filtrationsmembranen) nur von wenigen Qualifikations‑Anbietern verfügbar sind.

• Verhandlungsmacht der Abnehmer: hoch bei großen Krankenhausketten, die Volumenrabatte fordern.

• Substitutionsgefahr: gering, da alternative Blutmanagement‑Methoden nicht dieselbe Effizienz bieten.

• Wettbewerbsintensität: hoch, getrieben durch Innovationsdruck und Preiswettbewerb unter den etablierten Global Playern.

13. Welche SWOT‑Analyse lässt sich für den Asien‑Pazifik‑Markt für Autotransfusion Devices aufstellen?

Stärken: Klinische Vorteile, Kosteneinsparungen, wachsendes Bewusstsein für Eigenblut‑Transfusion.

Schwächen: Hohe Anschaffungskosten, Bedarf an spezialisierten Schulungen.

Chancen: Expansion in Schwellenmärkte, digitale Integration, Miniaturisierung für ambulante Zentren.

Bedrohungen: Wirtschaftliche Schwankungen, regulatorische Änderungen, Konkurrenz durch alternative Blutkonservierungstechniken.

14. Wie sieht die Wertschöpfungskette des Asien‑Pazifik‑Marktes für Autotransfusion Devices aus?

Die Kette startet bei der Forschung und Entwicklung von Kerntechnologien, gefolgt von Komponentenlieferanten (Filtrationssysteme, Pumpen, Sensorik). Anschließend erfolgt die Fertigung von Geräten und Zubehör, dann Qualitätsprüfung und Zulassung. Distribution erfolgt über globale und regionale Distributoren, die eng mit Krankenhäusern und Fachkliniken zusammenarbeiten. Service‑ und Wartungsangebote schließen die Wertschöpfungskette ab und sichern langfristige Kundenbindung.

15. Welche Investitionsempfehlungen ergeben sich aus dem Asien‑Pazifik‑Markt für Autotransfusion Devices?

Investoren sollten Fokus auf Unternehmen legen, die digitale Vernetzung und Service‑Portfolios ausbauen, da diese künftig höhere Margen erzielen werden. Akquisitionen von Technologie‑Start‑Ups im Bereich Miniaturisierung bieten Wachstumspotenzial. Darüber hinaus lohnen sich Beteiligungen in aufstrebenden Märkten wie Indien und Indonesien, wo das Nachfragewachstum durch steigende OP‑Zahlen besonders stark ist.

16. Welche Schlussfolgerungen lassen sich aus dem Asien‑Pazifik‑Markt für Autotransfusion Devices ziehen?

Der Markt befindet sich auf einem stabilen Wachstumspfad, unterstützt durch klinische Vorteile und wirtschaftliche Anreize. Die Kombination aus technologischer Innovation, wachsender OP‑Kapazität und strategischer Expansion der Hauptakteure schafft ein attraktives Umfeld für Investitionen. Unternehmen, die sowohl Produktinnovation als auch umfassende Service‑Lösungen anbieten, werden voraussichtlich die größten Marktanteile sichern.

17. Wie wurde die Marktforschung für den Asien‑Pazifik‑Markt für Autotransfusion Devices durchgeführt?

Die Studie kombiniert Sekundärdatenanalyse von Fachpublikationen, Marktberichten und Unternehmensinformationen mit Experteninterviews aus dem Gesundheitssektor. Quantitative Modellierung basiert auf den verfügbaren Finanzzahlen (Marktgröße 2026 = 298,72 Mio. USD, Forecast = 406,65 Mio. USD, CAGR = 4,50 %). Qualitative Einschätzungen fließen in Trend‑ und Risikoanalysen ein.

18. Was umfasst der Forschungsumfang und welche Grenzen gibt es?

Der Umfang deckt die geografische Region Asien‑Pazifik, alle wesentlichen Segmente (Typ, Endnutzer, Anwendung) und die wichtigsten Wettbewerber ab. Beschränkt ist die Analyse auf verfügbare Finanzkennzahlen und öffentlich zugängliche Unternehmensdaten; tiefergehende proprietäre Marktanteile oder länderspezifische Regulierungsdetails wurden nicht detailliert quantifiziert.

19. Welche Schlüsselunternehmen agieren im Asien‑Pazifik‑Markt für Autotransfusion Devices und welche jüngsten Entwicklungen gibt es?

Zu den zentralen Akteuren zählen BD, Braile Biomedica, Fresenius SE & Co. KGaA, Haemonetics Corporation, LivaNova PLC, Medtronic, Redax S.p.A., SARSTEDT AG & Co. KG, Teleflex Incorporated und Zimmer Biomet. In den letzten 12 Monaten haben BD und Haemonetics ihre Produktportfolios um digital vernetzte Autotransfusionssysteme erweitert, Medtronic führte ein kompaktes Gerät für ambulante Zentren ein, und Fresenius kündigte strategische Partnerschaften mit großen Kliniknetzwerken in China und Indien an, um den Vertrieb zu beschleunigen.